Hai minusvalenze in Regime Amministrato e vuoi utilizzarle in Dichiarativo?

Puoi recuperarle!

Gestire in maniera efficiente la fiscalità può portare diversi vantaggi all’investitore. Ad esempio, se si hanno minusvalenze in un conto in regime amministrato e plusvalenze in regime dichiarativo si possono compensare nella dichiarazione dei redditi. Come è possibile il recupero delle minusvalenze nella dichiarazione dei redditi? Prima di rispondere alla domanda vedremo delle nozioni basilari fondamentali.

Cos’è una minusvalenza?

La minusvalenza è la perdita realizzata su un investimento finanziario che avviene quando si vende un titolo ad un prezzo inferiore rispetto a quello di acquisto. Al contrario quando si guadagna si ottiene una plusvalenza.

Il Fisco permette di compensare le plusvalenze con le minusvalenze.

Quando scadono le minusvalenze?

In entrambi i regimi fiscali le minusvalenze durano 4 anni.

Nel regime amministrato la tassazione avviene alla chiusura di ciascuna operazione e vi è la possibilità di compensare le plusvalenze con le minusvalenze precedentemente conseguite solo nello stesso conto, senza la possibilità di compensarle con altri conti.

Nel regime dichiarativo invece la tassazione avviene in base al realizzo di plusvalenze al netto delle minusvalenze su base annuale. E’ possibile compensare i profitti con le perdite e di riportare a nuovo le perdite eccedenti, compensabili con i profitti successivi entro 4 anni.

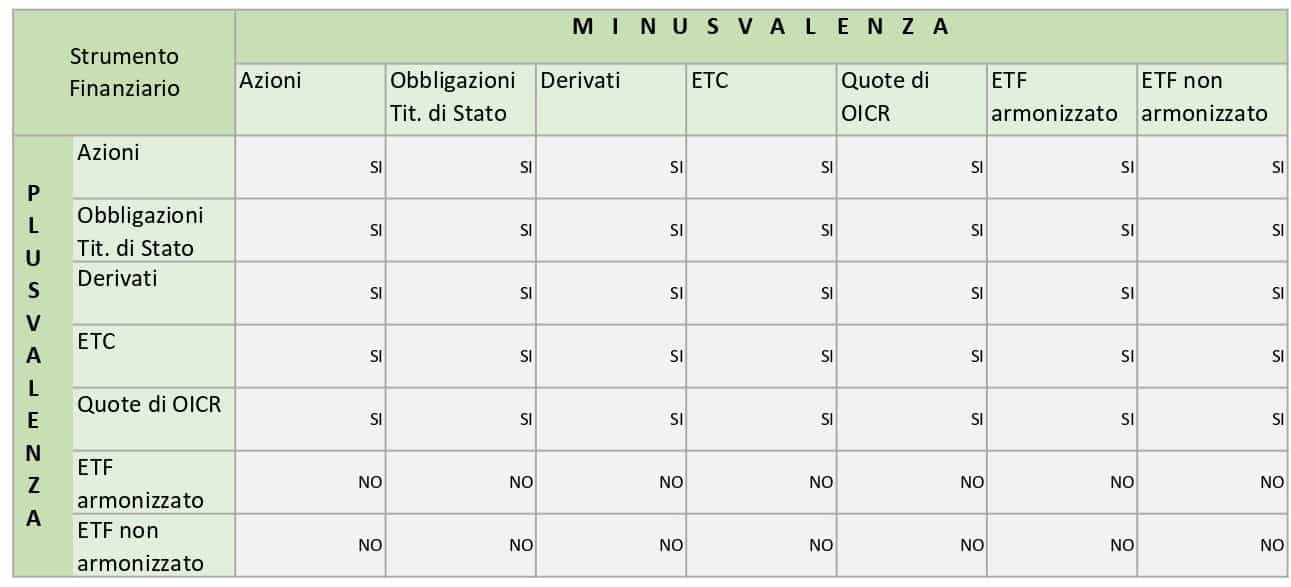

E’ possibile compensare tra loro tutti i risultati derivanti da qualsiasi strumento finanziario?

In parte. Per rispondere a questa domanda è opportuno differenziare gli strumenti che finiscono nei Redditi Diversi e pertanto si possono compensare tra loro. Tali strumenti sono:

- Titoli di Stato

- Obbligazioni

- Azioni

- Derivati (opzioni, futures,..)

- ETC

- Quote di OICR

Non è possibile compensare questi strumenti con i dividendi da azioni e con gli interessi, poiché vanno a tassazione separata nei Redditi di Capitale.

Inoltre vi è un altro strumento finanziario che non rientra nei redditi diversi e si tratta degli ETF.

Gli ETF sono un particolare strumento finanziario la cui tassazione va valutata ad ogni chiusura di trade. Le minusvalenze vanno nei redditi diversi (compensandosi con azioni, opzioni, futures ecc.), mentre le plusvalenze vanno nei redditi di capitale (ETF ARMONIZZATI) e nei redditi ordinari (ETF NON ARMONIZZATI).

Compensare tra loro plusvalenze e minusvalenze può portare tanti vantaggi fiscali. Scarica subito le strategie per ottimizzare la tassazione nella nostra guida fiscale!

Posso compensare minusvalenze in un conto in regime amministrato e plusvalenze in dichiarativo?

Normalmente un conto in regime amministrato non permette di compensare i risultati con alti conti (sia in amministrato sia in dichiarativo).

Ci sono due modi alternativi per recuperare le minusvalenze di un conto in regime amministrato. Come?

- Trasformando il conto trading in Regime Dichiarativo (la variazione del regime avrà valenza dall’1/1 dell’anno successivo)

- Chiudendo il conto trading in Regime Amministrato (non è obbligatorio chiudere anche il conto corrente ad esso collegato)

L’istituto rilascerà la certificazione delle minusvalenze con la relativa data di scadenza (il cosiddetto zainetto fiscale) che potrà essere utilizzato in dichiarazione dei redditi in compensazione delle plusvalenze.

Cosa sono le minusvalenze certificate derivanti da un conto in regime amministrato?

Le minusvalenze certificate vengono rilasciate dall’istituto in regime amministrato e sono disciplinate dall’art. 6 comma 5 del D. Lsg 461/97. Vengono concesse qualora sia revocata l’opzione del regime o sia chiuso il rapporto di custodia, amministrazione o deposito e possono essere portate in deduzione, non oltre il quarto periodo d’imposta successivo a quello di realizzo.

Una volta chiuso il conto o trasformato in regime dichiarativo per evitare di perdere questo “credito fiscale” è necessario chiudere posizioni in guadagno entro 4 anni.

Presentandoci la certificazione, non solo la utilizzeremo per compensare le plusvalenze, ma terremo conto delle eccedenze riportandole nello zainetto fiscale.

Leggi la nostra lezione di ottimizzazione fiscale che spiega come non perdere le minusvalenze.

Cosa si intende per zainetto fiscale?

Lo zainetto fiscale è uno strumento che raffigura la posizione fiscale dei propri investimenti. In particolare, lo zainetto riassume le minusvalenze accumulate negli ultimi 4 anni: in questo modo non potranno andare perse e verranno compensate con eventuali plusvalenze.

Quindi è possibile recuperare le minusvalenze del regime amministrando chiudendo il conto o portandolo in regime dichiarativo. Le minusvalenze certificate potranno essere portate in compensazione delle plusvalenze da regime dichiarativo in dichiarazione dei redditi.

Riportiamo un esempio pratico:

Il Sig. Rossi detiene un conto trading estero in regime dichiarativo. Alla fine dell'anno presenta una plusvalenza di €6.500. Il cliente ha un conto trading in regime amministrato con minusvalenze pari a €12.000. Chiudendo il conto in amministrato, la banca rilascerà la certificazione che attesterà tali perdite. Dalla chiusura si creerà uno zainetto fiscale di €12.000 così composto: - anno 2015: -3.000 - anno 2016: -4.500 - anno 2017: -2.500 - anno 2018: -2.000 Il Sig. Rossi non pagherà imposte poiché compenserà i profitti di €6500 con le perdite. Inoltre porterà a nuovo €5.500 di minusvalenze da utilizzare entro 4 anni dall'anno di formazione.

Inviaci la tua certificazione e la inseriremo nel Modello Redditi

Seguici sui nostri social per rimanere sempre aggiornato alle strategie fiscali, alle scadenze e a mondo della fiscalità dei conti trading:

Youtube: iscriviti al nostro canale

Instagram: segui la nostra pagina

Facebook: segui la nostra pagina